来源:中国电子报

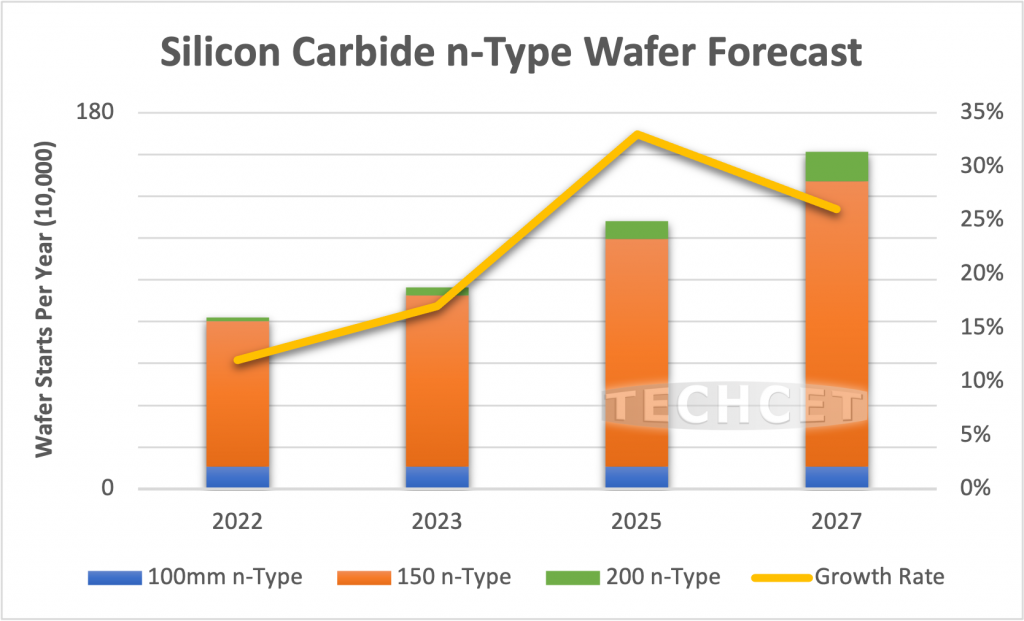

近日,市调组织TECHCET发布了最新的碳化硅晶圆材料报告,其中预测,尽管今年全球经济和其他半导体材料市场普遍出现放缓,但碳化硅晶圆市场将保持强劲增长,达到107.2万片晶圆,年增长约22%。2022年,碳化硅N型晶圆市场比2021年增长了约15%,总计88.4万片晶圆,2022年到2027年的整体复合年增 长率约为17%。

碳化硅由于其化学性能稳定、导热系数高、热膨胀系数小、耐磨性能好、硬度高等特性,被称为“理想器件”,在当前宽禁带半导体中应用广泛。新能源汽车作为当下最热门的市场,也是碳化硅最能施展拳脚的领域。据了解,碳化硅器件主要应用在新能源汽车的功率控制单元(PCU)、逆变器、DC-DC转换器、车载充电器等。碳化硅可以使模块具有周边元器件系统小型化、电控模块小型化、冷却结构简单化的优势,从而提升新能源汽车的续航里程。

TECHCET表示,碳化硅晶圆的市场需求不断攀升,主要是因为硅基功率器件已经接近其物理极限,特别是在高速或大功率方面的应用。而碳化硅在材料特性和供应链成熟度方面都处于前列,电动汽车、充电基础设施、绿色能源生产和更高效的功率器件的需求,都在推动碳化硅市场不断扩大。对此,芯谋研究总监李国强指出,碳化硅MOSFET未来一定会取代车用IGBT芯片。市调机构Yole此前也预测,到2025年,新能源汽车和充电桩领域的碳化硅市场规模将达到17.78亿美元,约占碳化硅总市场规模的70%。

虽然碳化硅越来越受欢迎,但由于其化学特性,很难将晶锭加工成晶圆,使得碳化硅晶圆的产量不足,导致碳化硅晶圆市场始终供不应求。过去几年,各大碳化硅厂商都在增加晶锭供应,不断扩产,但很少有公司真正进入晶片服务市场,价格也居高不下。这也是此前特斯拉在其“投资者日”活动上提出,将减少75%的碳化硅使用的主要原因之一。乍一看,特斯拉像是想舍弃碳化硅技术,其实特斯拉只是觉得碳化硅晶体管成本太高且晶圆尺寸很难扩展,同时也担心碳化硅器件的产能供应问题。所以,特斯拉将不断提升自身的碳化硅研发技术,优化功率模块设计,从而减少碳化硅器件用量。

目前,垂直整合的碳化硅器件公司,例如Wolfspeed、ON Semiconductor和ST Microelectronics,正在增强碳化硅晶圆的生产能力,这些公司能够在内部调节出生产能力。而其他公司则是通过寻求代工服务来弥补这一不足,例如X-trinsic和Halo Industries。

此外,企业间关于碳化硅的合作也愈发频繁。汽车方面,安森美与大众汽车签属战略协议,为大众汽车提供Elite碳化硅1200V主逆变器功率模组,另外该系列产品也被起亚汽车选中,用于EV6 GT车型;而Wolfspeed与奔驰深化合作关系,提供其电动汽车所需的碳化硅功率器件。再生能源方面,安森美也与Ampt合作,提供太阳能与储能系统优化器所需的碳化硅MOSFET;而英飞凌的Cool碳化硅已导入台达电的双向逆变器中,应用于太阳能发电、储能、电动汽车充电三合一系统,另外也助力布鲁姆能源的燃料电池和电解系统效率提升。